ПОДРОБНАЯ ИНФОРМАЦИЯ

Заявку на получение дополнительной информации по этому проекту можно заполнить здесь.

|

Номер 19-005-05 |

||||||||||||||||||||||||||||||||||||||||||||

|

Наименование проекта Методика расчета оптимальной величины относительных издержек на управление производством. |

||||||||||||||||||||||||||||||||||||||||||||

|

Назначение Определение критериев и взаимосвязей результативности процессов производства и управления |

||||||||||||||||||||||||||||||||||||||||||||

|

Рекомендуемая область применения Управление производством в АПК. |

||||||||||||||||||||||||||||||||||||||||||||

|

Описание Результаты выполнения научно - исследовательской работы. Критерий оптимальных относительных издержек на организацию производства определяет оптимальные (допустимые) размеры издержек на управление в сопоставлении с доходной частью от реализации продукции. Таблица 1. Исходные данные (Исходные данные условные, для каждого производственного субъекта используются конкретные цифры.).

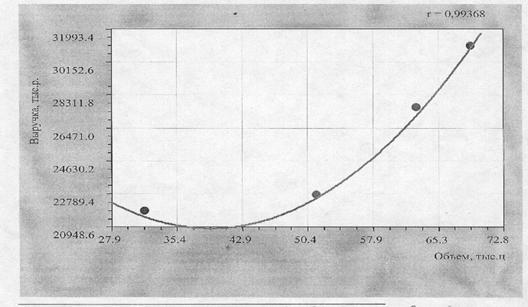

Методика расчета оптимальной величины издержек на организацию и управление производством в доходной части хозяйствующего субъекта. 1.Выявление критериев и взаимосвязей, отображающих результативность процессов производства и управления. Рис.1. Взаимосвязь между выручкой от реализации и объемом.

Рис.2. Взаимосвязь между издержками на производство и реализацию продукции объемом.

В следующей таблице отображены основные критерии и взаимосвязи, характеризующие данную модель. Таблица 2.Основные критерии и взаимосвязи, характеризующие модель.

2. Определение зависимости между издержками на управление (У) и выручкой от реализации В(У)=14938,6+2,04У+0,0002У 2 Где 14938,6-линейный коэффициент аппроксимации, рассчитанный посредством метода наименьших квадратов; 2,04 и 0,0002-коэффициент регрессии, показывающий как изменяется результативный признак при изменении факторного на 1единицу. 3. Находим производную функции и приравниваем ее к нулю: 0,0004У+2,04=0 У=5100тыс.руб. Полученное значение является оптимальным при сложившейся структуре издержек на организацию и выручке от реализации. 4. Подставляем в уравнение регрессии полученное значение издержек на организацию производства и рассчитываем их оптимальную долю в доходной части: d(У/В)=17,3% 5. Определим оптимальное соотношение заработной платы и накладных расходов в структуре издержек на организацию производства: Рис.3. Соотношение заработной платы и накладных расходов.

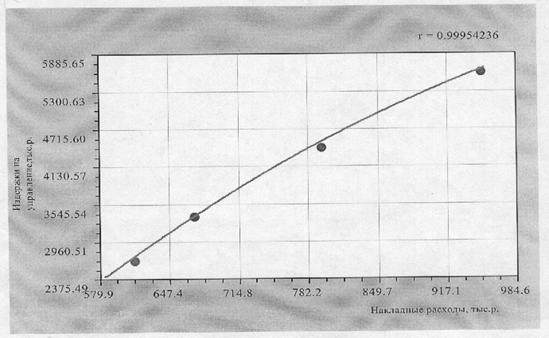

Функция зависимости между издержками на управление (У) и накладными расходами (НР) имеет следующий вид: У(НР)=-6560+19НР-0,007НР 2 6. Находим производную функции и приравниваем ее к нулю: 19-0,014НР=0 НР=1357,1тыс.руб. Полученное значение является оптимальным при сложившейся структуре издержек на организацию. 7. Подставляем в уравнение регрессии полученное значение накладных издержек и рассчитываем их оптимальную долю в общих затратах на управление: d(НР/У)=19,4% Полученные результаты расчетов по предложенной методике представим в следующей таблице. Таблица 3. Результаты расчета оптимальной доли накладных издержек в общих затратах на управление.

Применение данной методики позволяет постоянно корректировать величину относительных издержек на управление в зависимости от результативности процессов производственно-финансовой деятельности хозяйствующего субъекта, а на основе КЗоТ РФ, ст.83-«Системы оплаты труда», ЕСТК-оперативно оптимизировать структуру аппарата управления, снизить общую численность его на 10-20%, за счет этого повысить должностные оклады на 15% в среднем. |

||||||||||||||||||||||||||||||||||||||||||||

|

Преимущества перед известными аналогами Расчет численности аппарата управления с учетом условий рыночной экономики. Возможность постоянно корректировать величину относительных издержек на управление |

||||||||||||||||||||||||||||||||||||||||||||

|

Стадия освоения Внедрены в Комитете Правительства Чеченской Республики по виноградарству и алкогольной промышленности "Чеченвино" |

||||||||||||||||||||||||||||||||||||||||||||

|

Результаты испытаний Технология обеспечивает получение стабильных результатов |

||||||||||||||||||||||||||||||||||||||||||||

|

Технико-экономический эффект Уровень рентабельности 60,2% |

||||||||||||||||||||||||||||||||||||||||||||

|

Возможность передачи за рубеж Возможна передача за рубеж |

||||||||||||||||||||||||||||||||||||||||||||

|

Дата поступления материала 06.12.2004 |

||||||||||||||||||||||||||||||||||||||||||||

Инновации и люди

У павильонов Уральской выставки «ИННОВАЦИИ 2010» (г. Екатеринбург, 2010 г.)

Мероприятия на выставке "Инновации и инвестиции - 2008" (Югра, 2008 г.)

Открытие выставки "Малый бизнес. Инновации. Инвестиции" (г. Магнитогорск, 2007 г.)

Демонстрация разработок на выставке "Малый бизнес. Инновации. Инвестиции" (г. Магнитогорск, 2007 г.)

2007–2025 © Инновации - Бизнесу. Инновации и инвестиции в прорывные технологии