ПОДРОБНАЯ ИНФОРМАЦИЯ

Заявку на получение дополнительной информации по этому проекту можно заполнить здесь.

|

Номер 14-002-04 |

||||||||||||||||||||||||||||||||||||||||

|

Наименование проекта Бюджетирование в системе управления сельскохозяйственным предприятием |

||||||||||||||||||||||||||||||||||||||||

|

Назначение Оптимизации финансовых потоков и ресурсов предприятия |

||||||||||||||||||||||||||||||||||||||||

|

Рекомендуемая область применения Экономика, организация и управление предприятиями, отраслями, комплексами - АПК и сельское хозяйство |

||||||||||||||||||||||||||||||||||||||||

|

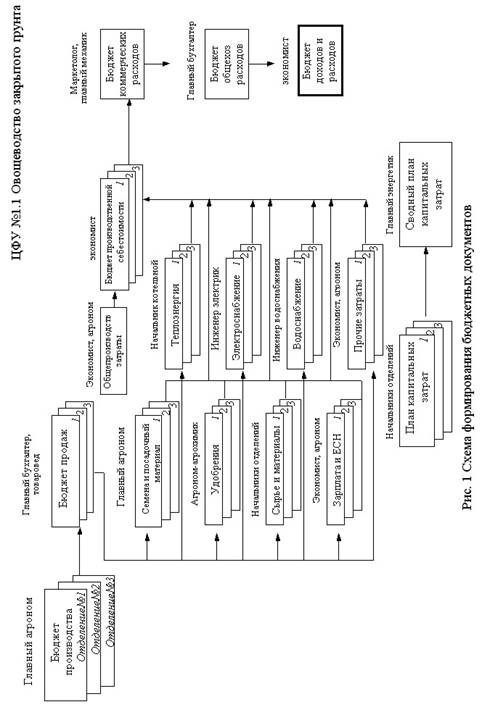

Описание Результат выполнения научно-исследовательской работы . Разработка рекомендаций и апробация методики внедрения бюджетирования проведена на основе СХПК Комбинат Тепличный. Необходимость внедрения обусловлена важными причинами. Так, происходит значительное падение эффективности деятельности (например, рентабельность затрат за 2002 год упала в два раза (рентабельность затрат в 1999 году - 67,5%, в 2000 году - 62,2%, в 2001 году - 49%, в 2002 году - 25%). Основные мероприятия, направленные на поддержание стабильности деятельности хозяйства в динамично меняющихся условиях внешней среды: 1.Масштабная реконструкция производственных мощностей. 2.Введение режима экономии ресурсов и контроля за их расходованием, четкого планирования потребности в денежных средствах, установление жесткой платежной дисциплины и принятия на этой основе сбалансированных управленческих решений. Реализации этого направления призвано служить внедрение такого метода управления как бюджетирование. Последовательность шагов по внедрению бюджетирования кратко можно изложить в виде этапов: 1.разработка финансовой структуры предприятия; 2.определение видов и форматов бюджетов для всех центров учета; 3.построение системы учета и контроля бюджетов. В качестве центров финансовой ответственности выделены Комбинат «Тепличный» и Торговый Дом «Тепличный». Только на этих двух уровнях происходит реальное управление денежными средствами. Центрами финансового учета были выделены: на Комбинате - овощеводство закрытого грунта, реализация тепла на сторону, транспортные услуги; в Торговом Доме - все розничные магазины, оптовые центры и столовые. Это выделение было проведено на основе анализа видов деятельности, их структуры. На комбинате, на текущий момент, можно выделить шесть мест возникновения затрат: отделение №1, №2, №3, агрономическую службу, электроснабжение и водоснабжение. Эти центры сами непосредственно не занимаются реализацией продукции - соответственно у них нет ответственности за полученный доход, но на их уровне можно организовать контроль за затратами. Общая схема формирования бюджетов и распределение ответственности за их составление для овощеводства закрытого грунта представлена на рисунке 1.

Следующим, шагом является разработка системы формирования учетной информации, с тем чтобы появилась возможность проведения текущего контроля исполнения бюджета и анализа возникающих отклонений. Для обеспечения контроля за исполнением бюджета движения денежных средств вводится дополнительная аналитика в первичные платежные документы и изменяется порядок их проведения в хозяйстве. Количество средств, формируемое в мае позволяет точно определить общий объем инвестиций, который хозяйство может освоить в будущем году. Также благодаря модели денежных потоков появляется возможность регулировать период рассрочки платежа предоставляемого дочерней фирме Торговый Дом "Тепличный". Интуитивный подход к подобным расчетам в практической деятельности приводил к значительному завышению стоимости привлекаемых в конце января, феврале месяце финансовых ресурсов (табл.1). Таблица 1 Экономический эффект определения потребности в заемных средствах на основе бюджетирования

Прогнозные расчеты показывают, что бюджетирование оказывает положительное влияние на результат деятельности сельхозпредприятия (табл.2). Таблица 2 Оценка результатов использования бюджетирования в управлении СХПК Комбинат «Тепличный» (прогнозный расчет)

|

||||||||||||||||||||||||||||||||||||||||

|

Преимущества перед известными аналогами Аналоги не известны |

||||||||||||||||||||||||||||||||||||||||

|

Стадия освоения Опробовано в условиях опытной эксплуатации |

||||||||||||||||||||||||||||||||||||||||

|

Результаты испытаний Технология обеспечивает получение стабильных результатов |

||||||||||||||||||||||||||||||||||||||||

|

Технико-экономический эффект Повышение рентабельности продаж на 1,6; Повышение рентабельности собственного капитала на 3,5 |

||||||||||||||||||||||||||||||||||||||||

|

Возможность передачи за рубеж Возможна передача за рубеж |

||||||||||||||||||||||||||||||||||||||||

|

Дата поступления материала 13.05.2004 |

||||||||||||||||||||||||||||||||||||||||

Инновации и люди

У павильонов Уральской выставки «ИННОВАЦИИ 2010» (г. Екатеринбург, 2010 г.)

Мероприятия на выставке "Инновации и инвестиции - 2008" (Югра, 2008 г.)

Открытие выставки "Малый бизнес. Инновации. Инвестиции" (г. Магнитогорск, 2007 г.)

Демонстрация разработок на выставке "Малый бизнес. Инновации. Инвестиции" (г. Магнитогорск, 2007 г.)

2007–2024 © Инновации - Бизнесу. Инновации и инвестиции в прорывные технологии