ПОДРОБНАЯ ИНФОРМАЦИЯ

Заявку на получение дополнительной информации по этому проекту можно заполнить здесь.

|

Номер 11-008-02 |

|

Наименование проекта Метод распределения косвенных затрат с применением экспериных оценок при оптимизации объемов производства |

|

Назначение Более точное определение стоимости товаров и услуг, выпускаемых и реализуемых предприятиями с относительно низким уровнем использования ручного труда и высоким уровнем косвенных затрат |

|

Рекомендуемая область применения Планирование и составление бюджетов на предприятиях промышленности и торговли; оптимизация ассортимента, ценообразование |

|

Описание

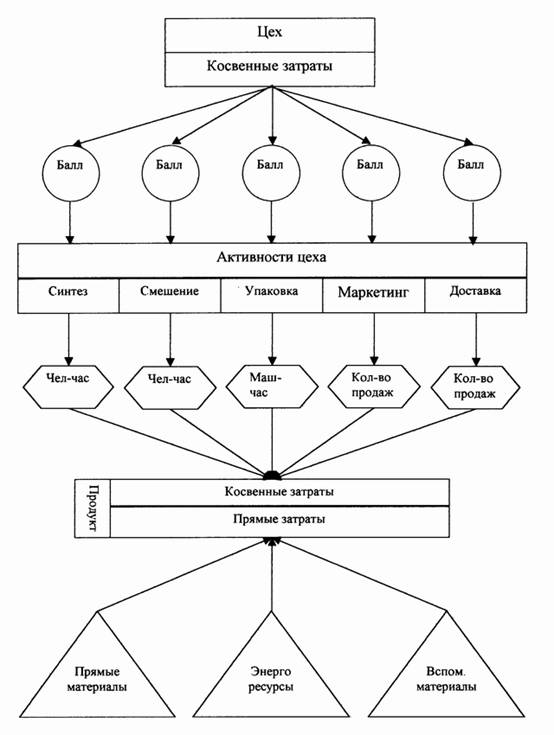

Результат выполнения научно-исследовательской работы. Доля косвенных затрат в себестоимости продукции и услуг непрерывно увеличивается. Причины возникновения затрат весьма различны, а базой из распределения на конечную продукцию в большинстве компаний (в том числе и на автоматизированном производстве) являются трудозатраты прямого труда в человеко-часах. Неправильный выбор базы распределения косвенных затрат приводит к переоценке прибыльности отдельных наименований продукции и к недооценке других. Метод экспертных оценок при распределении косвенных затрат на продукты был применен при составлении оптимального ежемесячного бюджета производства, обеспечивающего максимальную прибыль за счет оптимизации ассортимента. Исходными данными для расчета оптимального ассортимента являются: - ежемесячные бюджетные общепроизводственные затраты цеха, цены на сырье, энергоресурсы и вспомогательные материалы, а также нормы их расхода, заработная плата рабочих и ИТР цеха и общезаводские расходы завода (источник информации - бухгалтерия); - производственные нормативы трудозатрат на тонну продукции и экспертные оценки распределения косвенных затрат на процессы и продукты по статьям затрат (источник информации - дирекция завода, плановый отдел, инженерно-технические работники цехов); - емкости рынков отдельных регионов и предполагаемые цены реализации продукции в регионах, полученные в результате маркетинговых исследований (источник информации - отдел маркетинга). В цехе были выделены пять ключевых видов активности (см. рисунок) и распределение косвенных затрат на них осуществлялось согласно суммы баллов экспертных оценок, зависящей от степени потребления активностью той или иной статьи затрат. Критерием оценки являлись как качественные (например, условия труда), так и количественные (количество рабочих, площадь и возраст помещений и другие) показатели. Экспертная оценка производилась ИТР и экономистами структурных подразделений предприятия. Далее осуществлялось распределение совокупностей косвенных затрат активностей на отдельные продукты. На данном этапе использовались преимущественно количественные базы распределения, определяемые спецификой активности (машино-часы, человеко-часы, количество заказов и другие). К доле косвенных затрат, отнесенной на каждый продукт, добавлялись прямые затраты на сырье и энергоресурсы, определяемые ценой и нормой расхода ресурса. Все затраты классифицировались на переменные и постоянные по отношению к изменениям объема производства. В итоге по каждому продукту была построена зависимость валовых затрат от объема его производства и реализации. Оптимизация ассортимента осуществлялась методом линейного программирования. Целевой функцией являлась максимизация разности между валовой выручкой и валовыми переменными затратами (покрытие) при изменении объемов выпуска отдельных продуктов. В качестве ограничений использовались данные о производственных мощностях и емкости рынка. Решение данной комплексной задачи невозможно только в рамках одного структурного подразделения компании, а является плодом коллективного творчества менеджеров, бухгалтеров, экономистов, маркетологов и инженеров. Результат может быть представлен руководству в виде таблиц или графиков с минимально необходимой информацией для принятия решения. Полученных результатов вполне достаточно для принятия управленческих решений о целесообразности дальнейшего производства отдельных продуктов и объемах их реализации, а также о наличии "узких мест" в компании, препятствующих достижению оптимальных плановых показателей.

Схема распределения косвенных затрат

|

|

Преимущества перед известными аналогами Метод позврляет выполнить оценку прибыльности продуктов и услуг с высокой точностью за счет использования нескольких совокупностей и баз распределения косвенных затрат вместо одной, как в традиционных системах |

|

Стадия освоения Внедрено в производство |

|

Результаты испытаний Технология обеспечивает получение стабильных результатов |

|

Технико-экономический эффект Повышение точности расчетов, снижение трудоемкости принятия управленческих решений при планировании производства на 25 % |

|

Возможность передачи за рубеж Возможна передача за рубеж |

|

Дата поступления материала 21.03.2002 |

Инновации и люди

У павильонов Уральской выставки «ИННОВАЦИИ 2010» (г. Екатеринбург, 2010 г.)

Мероприятия на выставке "Инновации и инвестиции - 2008" (Югра, 2008 г.)

Открытие выставки "Малый бизнес. Инновации. Инвестиции" (г. Магнитогорск, 2007 г.)

Демонстрация разработок на выставке "Малый бизнес. Инновации. Инвестиции" (г. Магнитогорск, 2007 г.)

2007–2024 © Инновации - Бизнесу. Инновации и инвестиции в прорывные технологии